制度の内容

平成27年1月1日から令和3年12月31日までの間に、父母や祖父母などの直系尊属から住宅を取得するのための金銭等(住宅取得等資金)の贈与を受けた受贈者が、贈与を受けた年の翌年3月15日までにその住宅取得等資金を自宅の土地・建物の購入・新築・増改築等に充て、同日までにその自宅に居住した場合(同日後遅滞なくその自宅に居住することが確実であると見込まれる場合を含む)には、その住宅取得等資金のうち一定金額について贈与税が非課税となります。

受贈者の要件

次の要件の全てを満たす受贈者が非課税の特例の対象者となります。

(1) 次のいずれかに該当する者であること。

- 贈与を受けた時に日本国内に住所を有していること(平成29年4月1日以後に住宅取得資金の贈与を受けた場合には、受贈者が一時居住者であり、かつ、贈与者が一時居住贈与者又は非居住贈与者である場合を除きます。)

- 贈与を受けた時に日本国内に住所を有しない者については、日本国籍を有し、かつ、受贈者又は贈与者がその贈与前10年以内に日本国内に住所を有したことがあること。

- 贈与を受けた時に日本国内に住所も日本国籍も有しないが、贈与者が日本国内に住所を有していること。

(2) 贈与を受けた時に、贈与者の直系卑属(子、孫、曾孫)であること。

(3) 贈与を受けた年の1月1において20歳以上であること。

(4) 贈与を受けた年の合計所得金額が2,000万円以下であること。

(住宅の床面積が40㎡~50㎡の場合には、合計所得金額1,000万円以下)

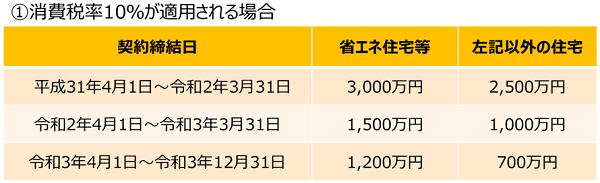

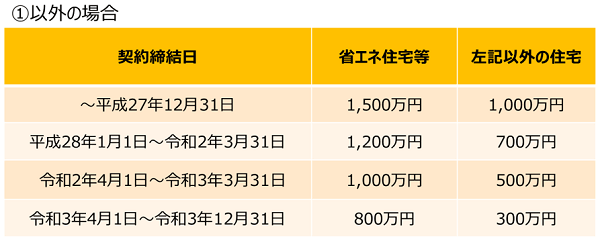

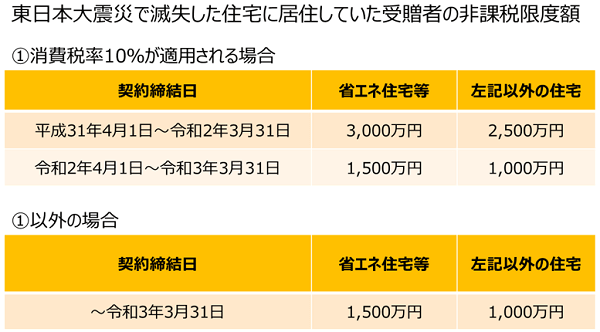

非課税限度額(住宅資金非課税限度額)

住宅の種類や住宅用家屋の取得等の契約の時期により非課税金額が異なります。

(注1) 既に非課税の特例の適用を受けて贈与税が非課税となった金額がある場合には、その金額を控除した残額が非課税限度額になります。

(注2) 「良質な住宅用家屋」とは、省エネ等基準(断熱等性能等級4以上であること、耐震等級2以上であること又は免震建築物であること)に該当する住宅用家屋であること、一次エネルギー消費量等級4以上に該当する住宅用家屋であること又は高齢者等配慮対策等級3以上に該当する住宅用家屋であることにつき、一定の証明がされたものをいいます。

※この記事は、2018年1月に作成し、2022年2月に加筆修正したものです。

※最新の情報など詳しくは当事務所にお問合せください。

(Visited 280 times, 75 visits today)