特定の評価会社の株式の評価方法

評価対象会社が、原則的評価方式のうちの適用される評価方式の判定のフローチャート( 取引相場のない株式の評価①|非上場株式の評価)における、「株式保有特定会社」や「土地保有特定会社」に該当する場合の評価方法は、それぞれ下記の通りとなります。

株式保有特定会社

①株式保有特定会社の判定基準

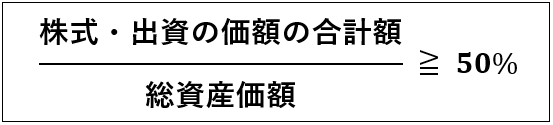

株式保有特定会社とは、評価対象会社について下記の算式により計算した割合が50%以上となる場合における、その評価対象会社をいいます。

▼株式保有特定会社の判定

上記算式における「株式・出資の価額」及び「総資産価額」については、相続税評価額ベースで計算します。

②評価方法

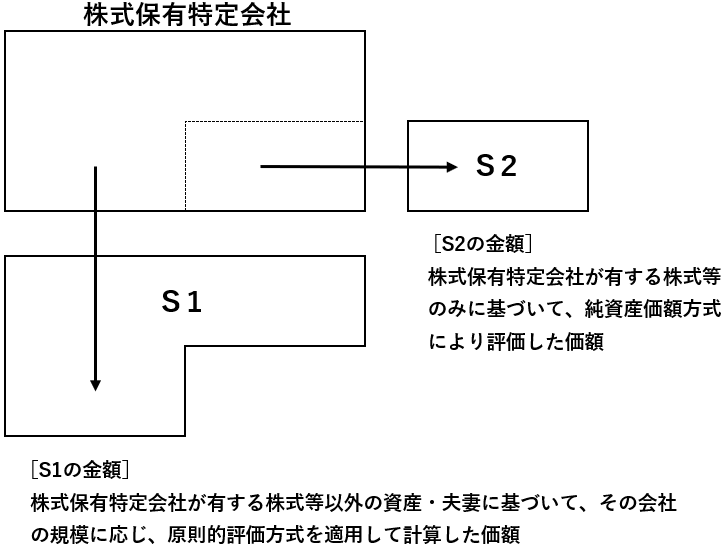

評価対象会社が株式保有特定会社に該当した場合には、純資産価額方式により計算した金額と「S1+S2方式」により計算した金額のうち、いずれか低い金額をもって評価します。

なお、「S1+S2方式」では、評価対象会社の純資産について、株式等に係る部分とそれ以外の部分にそれぞれ区分して算定したS1の値とS2の値の合計額をもって、評価額を算定します。

▼「S1+S2方式」のイメージ

土地保有特定会社

①土地保有特定会社の判定基準

土地保有特定会社の判定は、会社の規模に応じて、それぞれ下表の通りに行われます。

▼土地保有特定会社の判定

| 会社規模 | 土地の保有割合(注) | |

| 大会社 | 70%以上 | |

| 中会社 | 90%以上 | |

| 小会社 | 大会社並 | 70%以上 |

| 中会社並 | 90%以上 | |

| 上記以外 | 土地保有特定会社 の対象外 |

|

(注)土地の保有割合は、評価対象会社の有する各資産の相続税評価額の合計額のうちに占める、土地等の相続税評価額の合計額の割合をいいます。

②評価方法

土地保有特定会社の評価は、純資産価額方式(取引相場のない株式の評価③|非上場株式の評価)により計算した金額をもって評価します。

▼関連記事

取引相場のない株式の評価①|非上場株式の評価

取引相場のない株式の評価②|非上場株式の評価

取引相場のない株式の評価③|非上場株式の評価

取引相場のない株式の評価④|非上場株式の評価

取引相場のない株式の評価⑤|非上場株式の評価

※この記事は2017年12月に公開し、2022年3月に加筆修正して再公開しています。

最新の情報など詳しくは当事務所にお問合せください。