中小企業の事業承継に大きなメリットがある『新事業承継税制』は、適用要件を満たせば、贈与税・相続税がゼロになる場合もあります。

『新事業承継税制』は期間限定措置のため、申請は令和8年3月31日まで、適用が令和9年12月31日までとなっております。お早めにご相談ください。お電話・お問合せフォームでお申し込みいただけます。

新事業承継税制とは

平成30年度の税制改正で、事業承継に係る制度が大きく変わりました。平成30年1月1日から令和9年12月31日までの期間内に事業承継税制の特例の適用を受けた中小企業については、自社株式に係る贈与税・相続税の全額が猶予され、将来的に要件を満たせば免除されることもあります。

税制改正前にも事業承継税制の制度がありましたが、適用要件が厳しく、要件を満たさなかった場合には、猶予されていた贈与税・相続税を利子がついて一括して納付しなければなりませんでした。そのため、不確実性が高い事業の経営を行ううえでリスクが高いと敬遠され、利用の実績がほとんどなかったのが実情でした。

平成30年税制改正は期間限定で厳しい要件が緩和され、一気に使いやすく、驚くほど中小企業の事業承継に係る相続税・贈与税の負担が軽減される制度に刷新されました。この制度の適用にあたっては、令和8年3月31日までに特例計画を策定して都道府県知事の確認を受けなければならない等、手続きに期限が設けられています。

贈与税・相続税がゼロになるためにはこの制度を正しく理解して、計画的に実行していく必要があります。

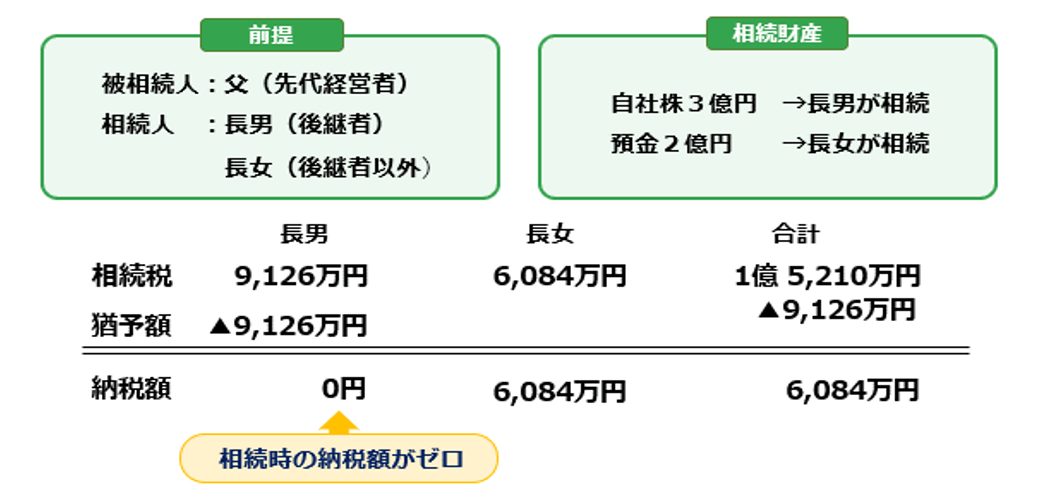

新事業承継税制の要件を満たし、相続時の納税額がゼロになる場合の具体例をご紹介します。

先代の経営者である父親から、後継者である長男と後継者以外の長女に自社株と預金を相続する下記のケースでは、9,000万円以上の納税猶予額が免除されます。

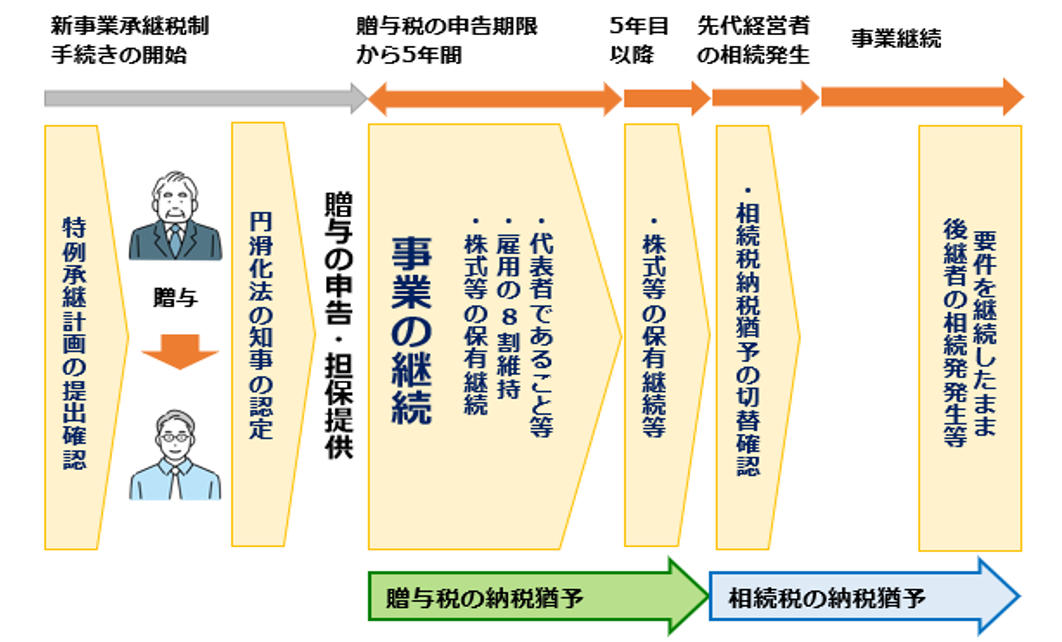

新事業承継税制を利用して先代経営者の事業を受け継いだ場合、自社株式については【贈与税の納税猶予】が受けられますが、先代経営者が亡くなると、贈与を受けた株式については相続または遺贈という扱いになり、相続税の対象となります。新事業承継税制では、この相続税に対しても【相続税の納税猶予】を受けることができます。

先代経営者の相続税の申告期限までに、相続税の納税猶予制 度の特例の適⽤を受けることを記載した相続税の申告書等を税務署へ提出し、都道府県知事から「切替確認」を受けることで、【贈与税の納税猶予】から【相続税の納税猶予】に切り替えることができます。

・税務署への事業承認税制の「継続届出書」

・都道府県への「年次報告書」

の提出が必要です。5年間継続して提出します。5年経過後は、3年おきに

「継続届出書」を提出します。

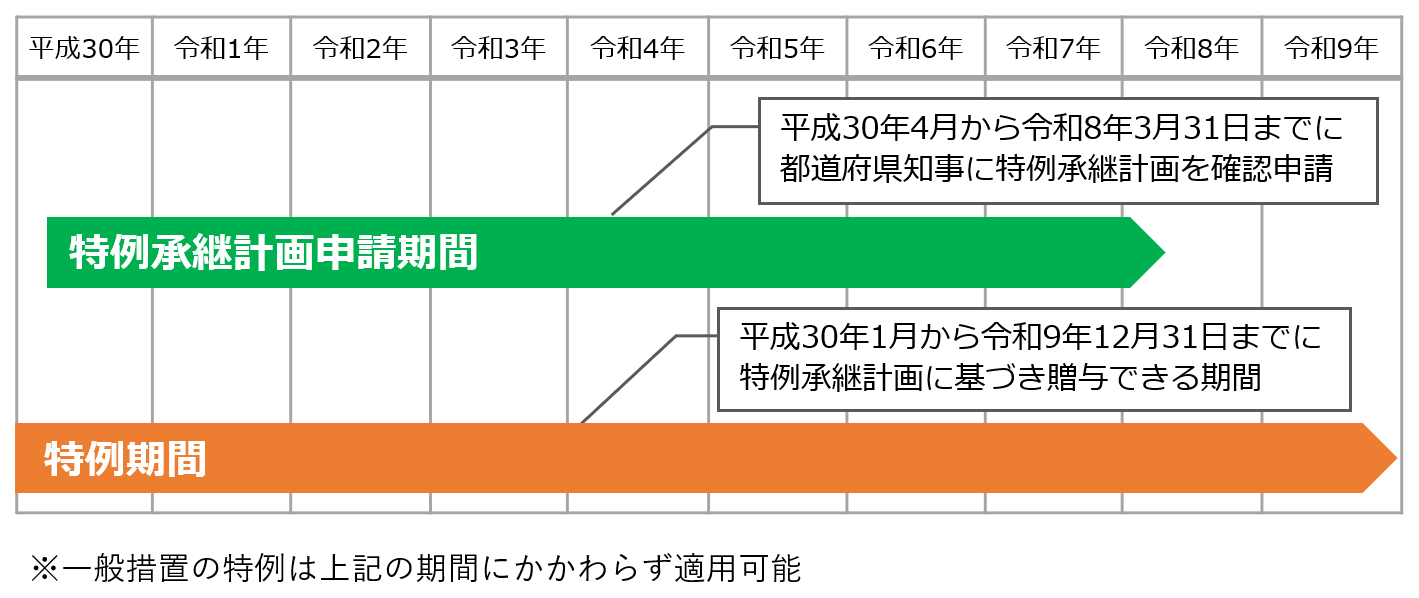

新事業承継税制の特例措置は、平成30年1月から令和9年12月31日までの贈与や相続を対象とした、期間限定の制度です。特例措置を受けるためには、平成30年4月から令和8年3月31日までに、認定経営革新等支援機関の指導及び助言を受けた旨、後継者や事業承継前後の経営計画などを記した特例承継計画を策定し、都道府県知事に確認を受ける必要があります。

親切・丁寧がモットーの税理士事務所です。お問合せ・ご相談などお気軽にご連絡ください。

新事業承継税制の適用要件

| ① | 中小企業に該当する | ⑤ | 風俗営業会社に該当しない |

| ② | 非上場会社である | ⑥ | 前期の売上が発生している |

| ③ | 常時使用人従業員が1人以上である | ⑦ | 後継者以外の者が黄金株を 保有していない |

| ④ | 資産管理会社に該当しない (一定の要件を満たすものを除く) |

⑧ | 特定特別子会社が風俗営業会社 ・大会社等に該当しない |

| ① | 過去に会社の代表権を有していた |

| ② | 贈与前に贈与者(先代経営者)とその特別関係者が50%超の議決権を保有し、かつ、 後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと |

| ③ | 贈与時において会社の代表権を有していない |

| ① | 会社の代表権を有している |

| ② | 20歳以上である |

| ③ | 贈与の日まで引き続き3年以上役員である |

| ④ | 後継者とその特別関係者が50%超の議決権を保有している |

| ⑤ |

(特例措置)後継者の議決権数が、次のイ又はロに該当すること イ. 後継者が一人の場合 後継者と特別の関係がある者の中で最も多くの議決権数を保有することとなること ロ. 後継者が2 人又は3 人の場合 議決権の10%以上の議決権数を保有し、かつ、後継者と特別の関係がある者(他の後継者を 除く)の中で最も多くの議決権数(2人の場合は上位2位以内 又は3人の場合は上位3位以内) を保有することとなること |

適用にあたって全ての要件を満たし、特例承継計画の作成・都道府県知事の認定、納税猶予の税務申告書の提出を適正に終えてからも、納税猶予の期間中は以下の要件を満たすことも必要となってきます。

一つでも要件を満たさなくなった場合には納税猶予された税額と利子税を一括で納付しなければならなくなります。

・一定の基準日における雇用の平均が贈与時の8割を下回らないこと ※1

・この特例を受けた非上場株式を譲渡等しないこと

・後継者が会社の代表権を有していること

・後継者が同族内で筆頭株主であること

・資産保有型会社・資産運用型会社に該当しないこと

・先代経営者が代表権を有することにならないこと

・税務署へ継続届出書等を毎年提出

・都道府県へ年次報告書等を毎年提出

・この特例を受けた非上場株式を譲渡等しないこと

・資産保有型会社・資産運用型会社に該当しないこと

・資本金・準備金を減少しないこと

・解散しないこと

・税務署へ継続届出書等を3年毎に提出すること

・先代経営者(贈与者)が死亡した場合に切替確認を受けること

※1一定の基準日における雇用の平均が贈与時の8割下回ったとしても、認定経営革新等支援機関の意見が記載された理由等を記載した書類を都道府県知事に提出し、確認を受けることで引き続き納税が猶予されます。

事業承継税制適用コンサルティングの業務の流れ

1

通話無料のお電話0120-951-608か、またはお問合せフォームで、お問合せ内容・ご相談内容をお知らせください。後ほど担当税理士からご連絡し、お客さまのご都合をお聞きした上で、お問合せ内容へのご回答・ご相談のスケジュールを決定いたします。

2

全国6カ所(東京・大阪・横浜・名古屋・福岡・札幌)の事務所での対面、またはオンラインツール(Microsoft Teams、Zoomなど)を利用したご説明をいたします。

オンラインであれば、ご自宅からでもご相談いただけますので、お気軽にお申し付けください。

3

新事業承継税制の適用要件を満たしているかどうかの判定(有料)をいたします。

簡易判定のみのご利用も歓迎しております。

4

簡易判定の結果、必要な業務をご提案し、オーダーメイドプランを作成して業務を行います。

① 対象株式の相続税評価額の試算

② 事業承継税制を適用した際の贈与税の納税猶予額の試算

③ 贈与者の相続に係る相続税の試算及び納税猶予額の試算

④ 事業承継税制適用可否の判定

⑤ 事業承継税制適用スケジュールの策定

⑥ 事業承継税制適用に係る税務上の助言指導

⑦ コンサルティング報告書の作成

① 特例承継計画の策定

② 株式の後継者への贈与

③ 納税猶予の認定申請

① 相続・事業承継顧問業務

② 都道府県に対する年次報告(随時報告)

③ 税務署に対する継続届出

④ 贈与者の相続時における切替確認

5

ご利用いただいた業務に対しての合計金額を料金としてお支払いいただきます。

アフターフォロー業務については、お客さまと相談のうえ、適切なお支払い時期を設定いたします。

事業承継税制適用コンサルティングの料金

簡易判定およびⒶ~Ⓓの各業務は、それぞれ別個のご契約となりますので、必要とされている業務のみをご契約いただくことが可能です。具体的な業務内容はSTEP4をご参照ください。

基本料金 110,000円

| 〔財産の総額〕 | 〔財産ごとの料金〕 |

|---|---|

| 1億円以下 | 1,100,000円 |

| 3億円 〃 | 1,650,000円 |

| 5億円 〃 | 2,200,000円 |

| 7億円 〃 | 2,750,000円 |

| 10億円 | 3,850,000円 |

| 10億円超 | 4,180,000円 |

| 1億円増すごとに | 330,000円を加算 |

| 〔対象株式の評価額〕 | 〔株式評価額ごとの料金〕 |

|---|---|

| 1億円以下 | 2,200,000円 |

| 3億円 〃 | 2,750,000円 |

| 5億円 〃 | 4,400,000円 |

| 7億円 〃 | 6,050,000円 |

| 10億円 〃 | 7,700,000円 |

| 10億円超 | 8,250,000円 |

| 1億円増すごとに | 550,000円を加算 |

弊事務所規程の報酬約款により料金といたします。

| ① 相続・事業承継顧問業務の料金(月額) | |

|---|---|

| 〔財産の総額 または年取引金額〕 |

〔財産ごとの料金〕 |

| 30億円未満 | 55,000円 |

| 30億円以上 | 110,000円 |

| 50億円以上 | 165,000円〜 |

| ② 都道府県に対する年次報告(随時報告) | |

| 一回ごとに算出 | |

| ③ 税務署に対する継続届出 | |

| 一回ごとに算出 | |

| 〔②③の 対象株式の評価額〕 |

〔株式評価額ごとの料金〕 |

| 1億円以下 | 110,000円 |

| 3億円 〃 | 275,000円 |

| 5億円 〃 | 440,000円 |

| 7億円 〃 | 605,000円 |

| 10億円 〃 | 770,000円 |

| 10億円超 | 825,000円 |

| 1億円増すごとに | 55,000円を加算 |

| ④ 贈与者の相続時における切替確認 | |

|---|---|

| 〔対象株式の評価額〕 | 〔株式評価額ごとの料金〕 |

| 1億円以下 | 2,200,000円 |

| 3億円 〃 | 2,750,000円 |

| 5億円 〃 | 4,400,000円 |

| 7億円 〃 | 6,050,000円 |

| 10億円 〃 | 7,700,000円 |

| 10億円超 | 8,250,000円 |

| 1億円増すごとに | 550,000円を加算 |

| ※すべてのアフターフォロー業務において、 対象株式評価額、贈与(相続)時点の相続税評価額とします。 |

|

朝日中央綜合事務所の料金・費用は、報酬約款に基づき、お客さまの個別事情を考慮し、契約前にお見積り額をご提示しています。参考にしていただくために公開している基本的な報酬約款をご覧ください。

親切・丁寧がモットーの税理士事務所です。お問合せ・ご相談などお気軽にご連絡ください。