今確認すべき実務上の留意点

はじめに

2025年6月に東京高等裁判所は非上場株式の評価について重要な判決を行いました。納税者が財産評価基本通達に基づく評価を主張したのに対し、国側は財産評価基本通達6項(総則6項)により、財産評価基本通達によらずに、国税庁長官の指示による評価を主張し争われた事件です。判決では納税者の租税負担の軽減を意図した一連の行為が相続発生前に行われ、この結果、財産評価基本通達に基づく評価は実質的な租税負担の公平に反するので、国側の主張を認めるというものです。この判決は会計検査院の指摘とあいまって、非上場株式の評価のあり方を抜本的に改善すべきという気運を高めました。

そこで2026年4月20日、国税庁は「取引相場のない株式の評価に関する有識者会議(第1回)」を開催し、非上場株式の相続税・贈与税評価について、現行制度の問題点と見直しの方向性を示しました。本稿では、同会議の内容を基に、非上場株式を保有するオーナー経営者、後継者、資産管理会社を利用している方にとって、今後何が問題となり得るのかを整理します。

今回の議論は、単に評価額を上げる・下げるという話ではありません。現行の財産評価基本通達が前提としてきた評価方式が、近年の会社法制、組織再編税制、グループ法人税制、事業承継税制、M&A実務の変化に十分対応できているのかという、制度の根幹に関わる論点です。

特に重要なのは、評価通達に形式的に従っているとしても、その結果が会社の実態や他の納税者との公平性から見て合理的といえるか、という視点が強まっていることです。今後の相続対策・事業承継対策では、「通達に当てはめた結果」だけでなく、「その評価結果をなぜ合理的と説明できるのか」が一層重要になります。

1. 現行制度の基本構造 – 非上場株式はどのように評価されるか

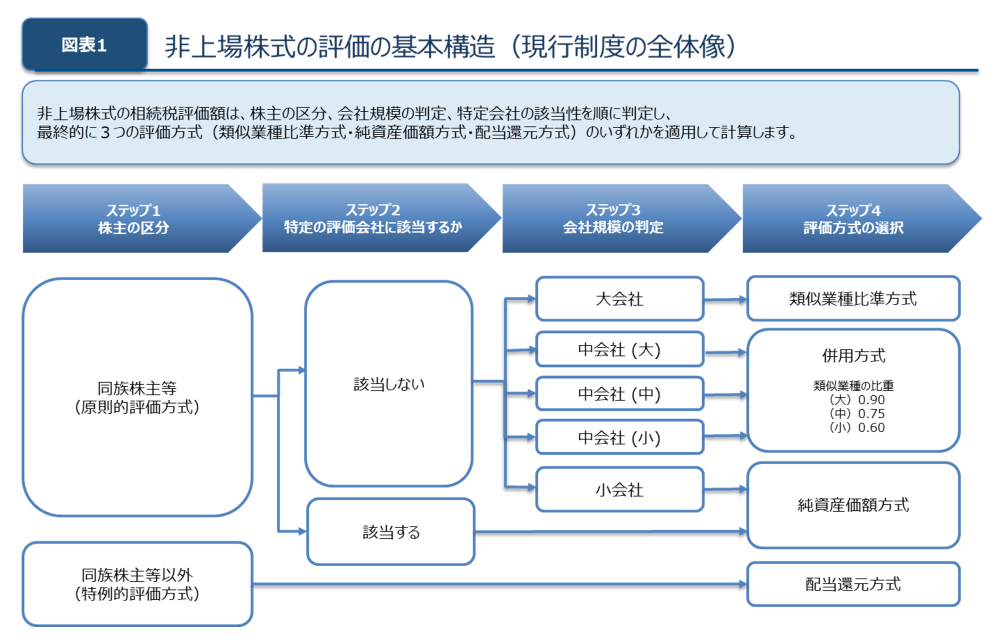

非上場株式、すなわち「取引相場のない株式」は、市場価格が存在しないため、相続税・贈与税では財産評価基本通達に基づき評価されます。評価の出発点は、取得者が会社経営にどの程度影響力を持つ株主であるか、そして評価対象会社がどのような規模・性質の会社であるかです。

大きく見ると、会社支配に関与する同族株主等が取得する株式は原則的評価方式により、配当を期待するにとどまる少数株主等が取得する株式は特例的評価方式である配当還元方式により評価されます。原則的評価方式では、会社規模に応じて、類似業種比準方式、純資産価額方式、または両者の併用方式が用いられます。

類似業種比準方式は、上場会社の株価との均衡を意識したマーケット・アプローチ的な評価方法です。配当、利益、純資産という3つの比準要素を用いて評価します。一方、純資産価額方式は、会社の資産・負債を相続税評価額ベースで算定し、その相続税評価額ベースの純資産価値を基礎に評価する方法です。配当還元方式は、少数株主について配当期待に着目して評価する特例的な方法です。

制度設計としては、会社規模や株主の立場に応じて評価の実態適合性を高めようとするものです。しかし、今回の国税庁公表の会議資料では、この制度が現実には大きな評価額の差を生み、さらにその差が租税回避的なスキームの誘因になっていることが指摘されています。(図表1参照)

2. 会計検査院が指摘した「評価額の乖離」

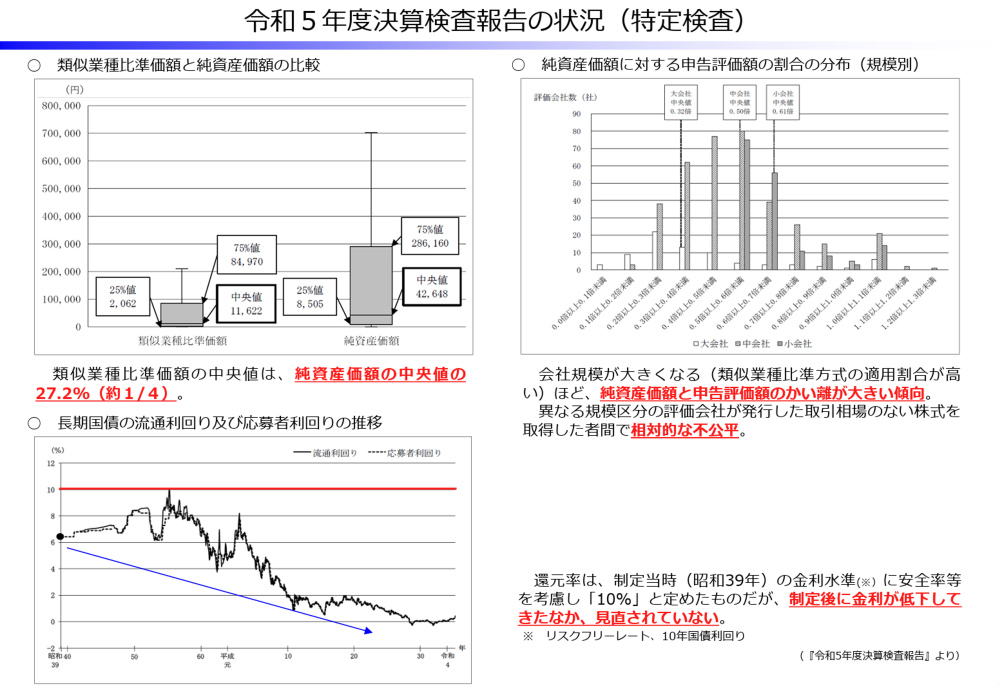

今回の見直し議論の契機は、会計検査院による令和5年度決算検査報告です。検査院は、令和2年分・令和3年分の相続税・贈与税申告のうち、取引相場のない株式を含む申告から無作為抽出した1,600件を対象に検査を行いました。その結果、類似業種比準価額が純資産価額に比べて著しく低い水準にあることが確認されました。(図表2参照)

今回の国税庁の会議資料では、検査院の分析を踏まえ、令和4年分・令和5年分の申告データについても独自に実態把握を行っています。その結果、類似業種比準価額の中央値は純資産価額の中央値の約26.1%であり、検査院が示した27.2%と同様、両者の間に大きな乖離が存在することが確認されました。

この数字が意味するところは非常に大きいといえます。仮に同じ会社について純資産価額では1株当たり100と評価される場合でも、類似業種比準価額ではおおむね26から27程度になる可能性があるということです。会社規模が大きく、類似業種比準方式の適用割合が高い会社ほど、純資産価額に比べた申告評価額が低くなる傾向も示されています。

すなわち、現行制度では、会社規模区分や評価方式の違いによって、同じ非上場株式であっても評価額に相当の差が生じる構造があります。これは納税者にとっては税負担の差となって表れ、税務行政にとっては公平性の問題となります。

図:会計検査院指摘の概要 – 類似業種比準価額と純資産価額の乖離

出典:国税庁「取引相場のない株式の評価に関する有識者会議(第1回)資料」(2026年4月20日)5頁

3. 類似業種比準価額はなぜ低く評価額が算出されるのか

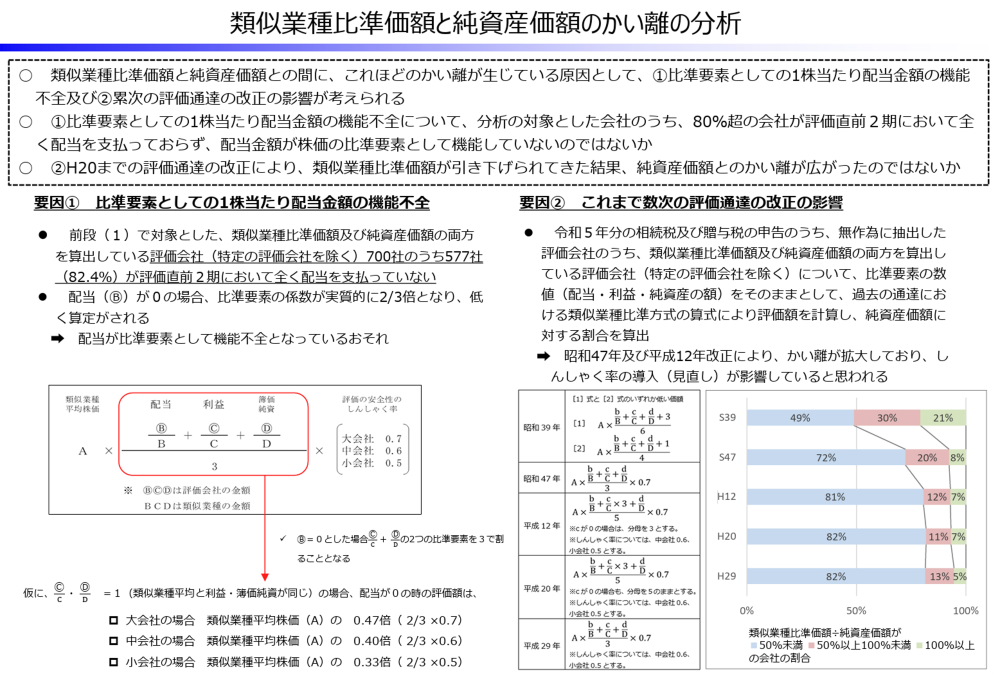

国税庁の会議資料は、類似業種比準価額と純資産価額の乖離の要因として、主に二つの点を挙げています。第一に、比準要素としての「1株当たり配当金額」が機能していないことです。第二に、これまでの評価通達改正の積み重ねにより、類似業種比準価額が低く算定される方向に制度が変化してきたことです。

非上場会社では、上場会社と異なり、利益を配当として外部株主に還元する必要性が高くありません。オーナー経営者が株主と経営者を兼ねている場合、利益は配当ではなく役員報酬、内部留保、グループ内取引、資産保有の形で調整されることがあります。そのため、配当実績が低い、または無配であることが珍しくありません。

国税庁の会議資料によれば、分析対象700社のうち577社、すなわち82.4%が評価直前2期において全く配当を支払っていませんでした。類似業種比準方式では配当・利益・純資産の3要素を用いるため、配当がゼロになると、評価額を押し下げる効果が生じます。配当が企業価値を表す指標として十分に機能しないにもかかわらず、評価式上は重要な構成要素であり続けている点が問題視されています。

また、昭和47年以降の改正では、しんしゃく率の導入・見直し、小会社への類似業種比準方式の適用拡大、中会社における類似業種比準方式の割合拡大など、結果として類似業種比準価額が低く算定される方向の改正が重ねられてきました。これらは当時の事業承継環境に対応する政策的配慮であった面もありますが、現在では評価額の乖離を拡大させる要因となっています。(図表3参照)

図:類似業種比準価額と純資産価額の乖離の分析

出典:国税庁「取引相場のない株式の評価に関する有識者会議(第1回)資料」(2026年4月20日)9頁

4. 会社規模が大きいほど評価が低くなりやすい構造

国税庁の会議資料では、純資産価額に対する申告評価額の割合について、会社規模別の分布も示されています。令和4年分・令和5年分の対象会社では、純資産価額に対する申告評価額の中央値は、大会社で0.44倍、中会社で0.50倍、小会社で0.60倍でした。

この結果は、現行制度において会社規模が大きくなるほど、類似業種比準方式の影響が大きくなり、純資産価額に比べた評価額が相対的に低くなりやすいことを示しています。大会社は原則として類似業種比準方式により評価され、中会社は類似業種比準方式と純資産価額方式の併用方式、小会社は原則として純資産価額方式で評価されます。したがって、会社規模区分の違いが評価額に直接影響します。

この構造は、事業承継対策において会社規模区分を意識した対策が行われる背景にもなっています。会社規模を大きく見せる、あるいは評価方式上有利な区分に該当させることにより、評価額を下げるインセンティブが働きます。国税庁の会議資料で「評価額の操作可能性」を問題視している論点の一つがこの点です。

5. 評価額の「操作可能性」のあるスキーム

国税庁の会議資料では、評価額を意図的に引き下げるスキームとして、いくつかの典型例が示されています。これらは、単なる計算技術上の問題ではなく、現行制度が前提としている会社像と、現代の会社法制・税制の下で可能となった資本政策・組織再編の自由度との間にずれが生じていることを示しています。

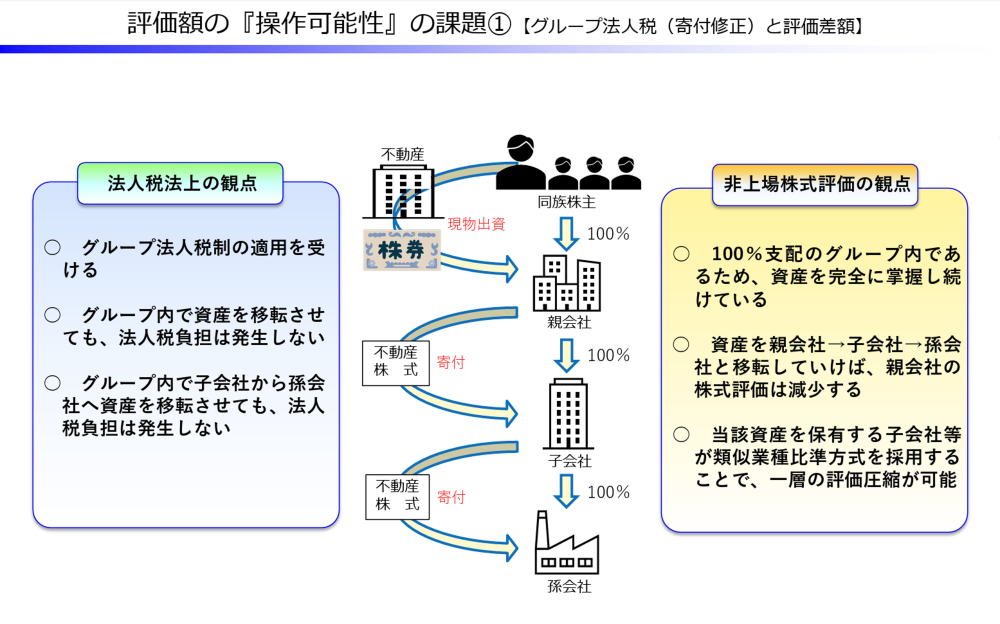

第一に、グループ法人税制を利用した資産移転です。100%支配関係のある法人グループ内では、一定の資産移転について法人税負担が繰り延べられ、または発生しないことがあります。この制度を利用して、親会社から子会社、子会社から孫会社へ資産を移転させると、グループ全体として資産を支配し続けながら、親会社株式の評価額を低下させることが可能となります。さらに、資産を保有する子会社等が類似業種比準方式を採用することで、評価圧縮効果が大きくなる場合があります。(図表4参照)

第二に、種類株式、特に無議決権株式を利用した配当還元方式への誘導です。組織再編等により創業者や特定の親族に無議決権株式を大量保有させ、議決権を後継者に集約することで、一定の株主が配当還元方式の適用対象となるよう設計することが考えられます。配当還元方式は少数株主のための特例的評価方式ですが、株主構成や株式の権利内容を操作することで、実質的な支配関係とは異なる低い評価が実現されます。(図表5参照)

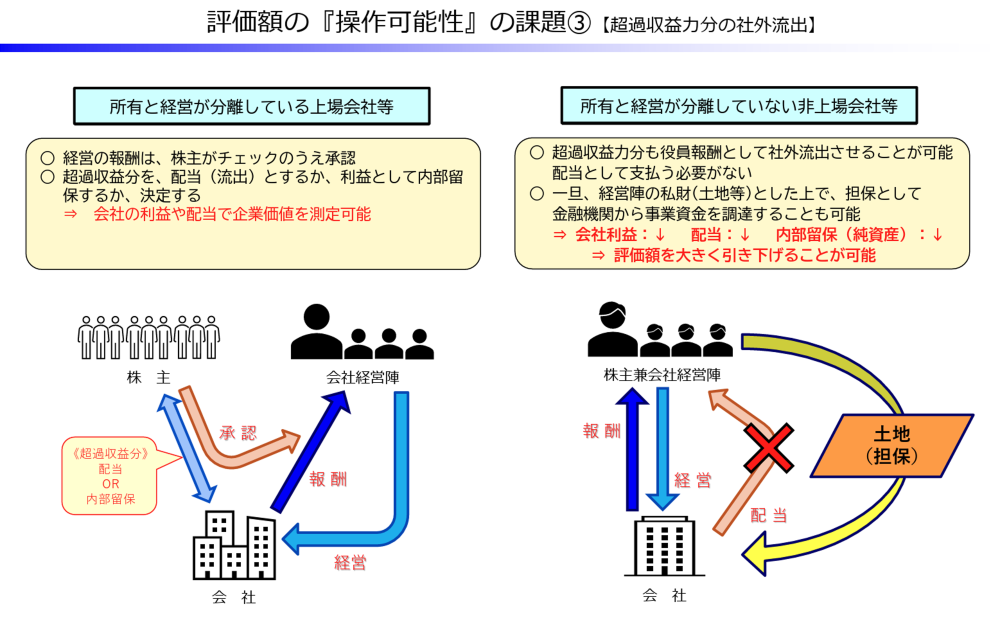

第三に、超過収益力の社外流出です。上場会社では、経営者報酬や配当政策は外部株主の監視を受けます。一方で、所有と経営が分離していない非上場会社では、役員報酬、関連当事者取引、資産保有形態等を通じて、会社の利益、配当、純資産を調整する余地があります。その結果、会社の実質的な収益力や資産性が評価額に反映されにくくなる可能性があります。(図表6参照)

図:グループ法人税制と評価差額を利用した評価圧縮のイメージ

出典:国税庁「取引相場のない株式の評価に関する有識者会議(第1回)資料」(2026年4月20日) 12頁

図:無議決権株式を用いた配当還元方式の濫用例

出典:国税庁「取引相場のない株式の評価に関する有識者会議(第1回)資料」(2026年4月20日) 13頁

図:超過収益力分の社外流出による評価額低下の問題

出典:国税庁「取引相場のない株式の評価に関する有識者会議(第1回)資料」(2026年4月20日) 14頁

6. 財産評価基本通達6項(総則6項)による個別対応の限界

現行制度の下では、評価通達の定めによって評価することが著しく不適当と認められる場合、財産評価基本通達6項に基づき、国税庁長官の指示を受けて個別に評価することがあります。いわゆる「総則6項」です。

国税庁の会議資料では、評価額圧縮スキームに対して、これまで評価通達6項に基づく課税処分を行うことなどにより個別に対応せざるを得ない状況が示されています。また、平成27事務年度から令和6事務年度までの適用件数として、合計27件、そのうち株式が14件であることも示されています。

評価通達6項は、著しく不適当な評価を是正するために必要な規定です。しかし、個別事案ごとに後から適用される性質を有するため、納税者にとっては予測可能性の問題があります。どのような場合に「著しく不適当」とされるのかが明確でなければ、申告時点で適正な判断を行うことが難しくなります。

この点について、税理士会や公認会計士協会からも、6項が多用されることによる予測可能性の低下や、評価方法の明確化の必要性が指摘されています。国税庁の会議資料が制度見直しの必要性を示しているのは、6項による個別否認に依存するのではなく、評価制度そのものの中で、恣意的な評価圧縮に対応する仕組みを整える必要があると認識しているためです。

7. 事業承継・M&A実務と相続税評価制度のずれ

非上場株式評価をめぐる問題は、相続税・贈与税だけに閉じた問題ではありません。中小企業の事業承継、第三者M&A、企業価値評価実務の変化とも密接に関係しています。

国税庁の会議資料では、昭和47年から平成12年にかけて、創業者世代の交代に伴い、類似業種比準方式を中心に評価額の引下げを求める動きがあったこと、平成18年以降は会社法制定、組織再編税制、グループ法人税制により、企業の設立・改廃、資産移転、種類株式の発行などの自由度が高まったことが指摘されています。

また、平成22年以降は団塊世代の経営者・富裕層の世代交代が進み、事業承継税制の拡充や資産移転ニーズの高まりがありました。こうした環境変化の中で、評価通達の有利な項目に適合するように組織を改変し、税負担なく評価額を圧縮するスキームが利用されるようになったとされています。

さらに、近年は親族内承継だけでなく、第三者へのM&Aによる承継も増加しています。M&A実務では、DCF法、類似会社比較法、純資産法など複数の評価手法を組み合わせ、収益力や将来キャッシュフローを重視することが一般的です。相続税評価だけが、形式的な通達計算により実態価値から大きく乖離するのであれば、制度としての納得感が低下します。

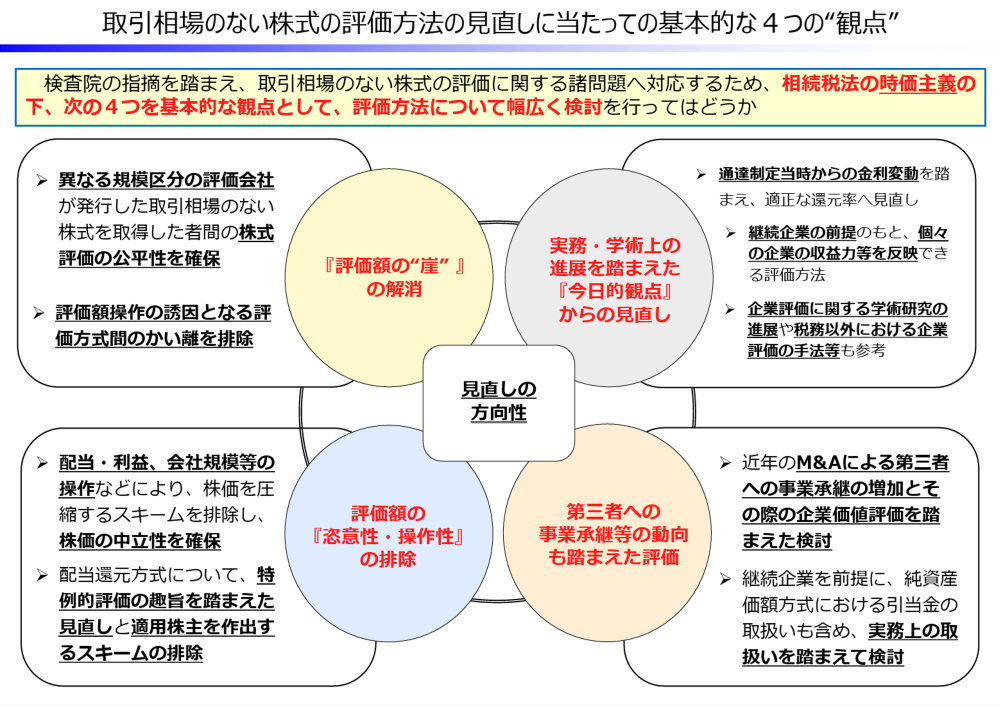

8. 国税庁の会議資料が示す見直しの4つの観点

国税庁の会議資料は、今後の見直しに当たって、4つの基本的な観点を示しています。第一は「評価額の崖」の解消です。会社規模区分や評価方式の違いによって評価額が急激に変わる構造を見直し、異なる規模区分の会社株式を取得した者間の公平性を確保することを必要としています。

第二は「恣意性・操作性」の排除です。配当、利益、会社規模、株主構成などを操作することで評価額を圧縮するスキームを排除し、評価の中立性を高める必要があります。配当還元方式についても、特例的評価方式としての趣旨に沿った見直しと、適用株主を意図的に作出するスキームへの対応が課題となります。

第三は、実務・学術上の進展を踏まえた今日的観点からの見直しです。企業評価に関する学術研究や、税務以外の企業価値評価実務では、収益力や将来キャッシュフローを重視する評価手法が広く用いられています。継続企業を前提とする非上場会社について、個々の企業の収益力をどのように評価に反映するかが重要な論点となります。

第四は、第三者への事業承継等の動向を踏まえた評価です。M&Aによる承継が増える中で、第三者取引で参考とされる企業価値評価の考え方を、相続税・贈与税評価にどの程度取り入れるべきかが検討課題となります。(図表7参照)

図:取引相場のない株式の評価方法見直しに当たっての4つの観点

出典:国税庁「取引相場のない株式の評価に関する有識者会議(第1回)資料」(2026年4月20日) 23頁

9. 実務上、今すぐ確認すべきポイント

現在の見直し議論は、令和10年(2028年)頃の改正を視野に進められているとみられ、事業承継税制の特例措置の終了時期も意識したものとなる可能性があります。

非上場株式の評価方法の見直しが進めば、将来的には事業承継時の税負担が大きく変化する可能性があります。そのため、今後は単なる評価額の引下げ対策ではなく、事業承継税制の原則制度をどのように活用するか、納税資金対策を含めてどのような承継設計を行うかが、これまで以上に重要になると考えられます。

制度改正の具体的内容は今後の議論を待つ必要がありますが、現時点で、非上場株式を保有するオーナー経営者やそのご家族、税理士・専門家が確認しておくべきポイントは下記の通りです。

第一に、現在の株価評価が、どの評価方式に依存しているかを確認する必要があります。類似業種比準方式により純資産価額より大幅に低い評価となっている場合、その差がどの要素から生じているのかを把握しておくべきです。特に、無配、低利益、高純資産の会社では、評価方式間の乖離が大きくなる可能性があります。

第二に、過去または今後予定している資本政策・組織再編・配当政策・決算期変更について、経済合理性を説明できるか確認することが重要です。税負担軽減のみを目的とした取引と認定される場合、評価通達6項の適用や、将来的な制度改正後の否認リスクが高まる可能性があります。

第三に、事業承継計画を短期的な評価引下げ策としてではなく、経営権の承継、資金繰り、納税資金、後継者教育、株主間調整、M&Aの可能性を含めた総合設計として見直す必要があります。評価額を下げることだけを目的とした対策は、今後ますます説明が難しくなると考えられます。

第四に、顧問税理士・専門家側では、評価額の計算結果だけでなく、その評価額に至った背景、会社の実態、取引の目的、意思決定過程、資料保存状況まで確認し、申告後に説明可能な状態を整えておくことが求められます。

チェックリストとしてこれらを示すと下記のとおりです。

| 確認項目 | 確認内容 |

|---|---|

| 評価方式 | 類似業種比準価額、純資産価額、配当還元価額の差を把握しているか |

| 配当政策 | 無配・低配当である理由を事業上説明できるか |

| 決算期変更 | 相続・贈与直前の変更について、税務以外の合理的理由があるか |

| 資本政策 | 新株発行、自己株式、種類株式、議決権設計の目的を説明できるか |

| 組織再編・資産移転 | グループ内移転について、事業目的と経済合理性を説明できるか |

| 資料保存 | 取締役会議事録、株主総会議事録、事業計画、金融機関説明資料等が整備されているか |

| 承継計画 | 税額だけでなく、後継者・株主構成・納税資金まで含めて検討しているか |

10. まとめ – 「通達適合性」から「説明可能性」へ

今回の国税庁の会議資料から読み取れる最大のメッセージは、非上場株式評価が「通達の形式的適用」だけでは完結しない時代に入っているということです。現行制度は、長年にわたり事業承継への配慮や実務上の簡便性を背景に改正されてきました。しかし、その結果として評価方式間及び時価との大きな乖離が生じ、これを利用した評価額圧縮スキームが問題視されるようになりました。

今後の制度見直しでは、類似業種比準方式、純資産価額方式、配当還元方式のいずれについても、実態価値との関係、評価の公平性、操作可能性の排除、継続企業としての収益力の反映が重要な論点になると考えられます。

納税者・税理士に求められる対応も変化します。単に評価額を計算するだけでなく、その評価結果が会社の実態、取引の目的、他の納税者との公平性から見て合理的であることを説明できる体制が必要です。特に、相続開始直前や贈与直前の資本政策・配当政策・組織再編については、税務以外の目的と意思決定過程を明確にしておくことが重要です。

非上場株式を保有している場合、制度改正を待ってから対応するのではなく、現時点で自社株評価の状況、評価方式間の差、過去の対策の説明可能性、今後の承継計画をチェックしておくことが望まれます。

※本稿は一般的な情報提供を目的とするものであり、個別事案の税務判断には専門家への相談が必要です。

国税庁「取引相場のない株式の評価に関する有識者会議(第1回)資料」2026年4月20日

財産評価基本通達

相続税法22条