相続税額の2割加算

制度の概要

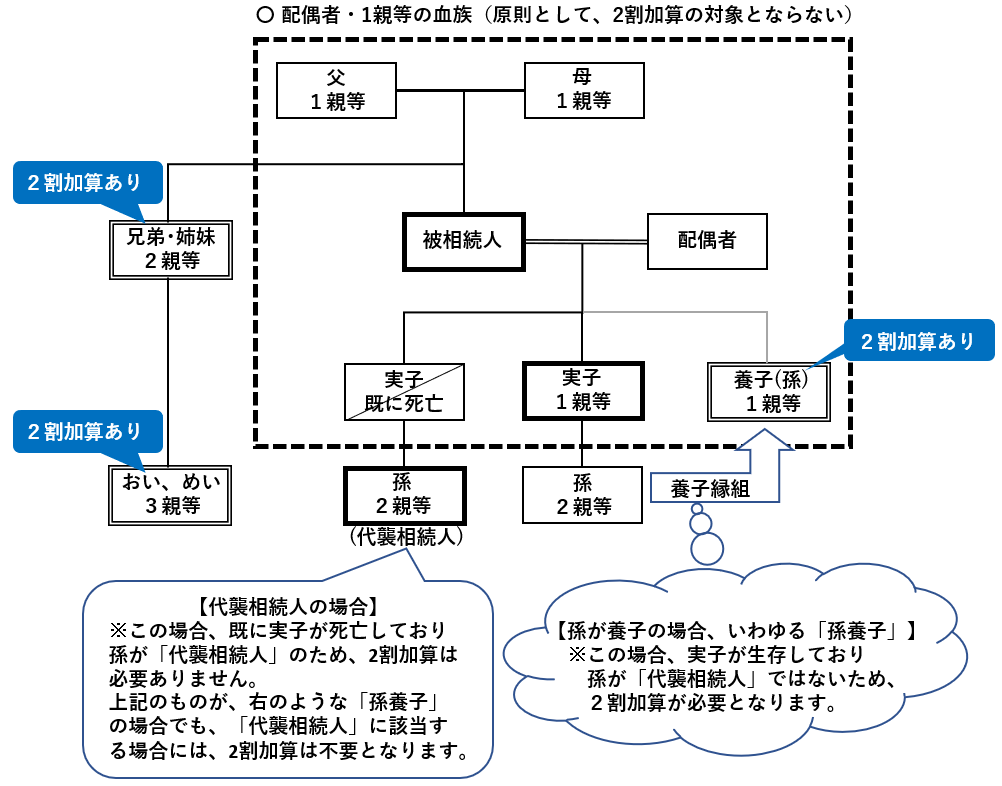

相続や遺贈によって財産を取得した者が、次のどちらの場合にも該当しない場合には、その者が納付すべき相続税の金額は、相続税額にその相続税額の20%相当額が加算される制度があります。これを相続税額の2割加算と呼びます。

- 被相続人の一親等の血族 (※)

- 被相続人の配偶者

※ 一親等の血族とは、具体的には父母や子のことをいいます。一親等の血族には、その被相続人の直系卑属、つまり子供が相続開始より前に亡くなっている場合や相続権を失ったために代襲相続人となった被相続人の直系卑属が含まれます。(被相続人の子がすでに死亡している場合の被相続人の孫など)

代襲相続人となっていない被相続人の直系卑属で、その被相続人の養子となっている者はこれに含まれません。(孫養子は20%税額が加算されます。)

この相続税額の加算について、対象になる者と対象にならない者の具体例を挙げると、下記の通りとなります。

▼相続税額の2割加算の対象となる人

加算対象となる者

- 被相続人の祖父母

- 被相続人の兄弟姉妹及びその代襲相続人

- 被相続人の孫(代襲相続人である場合は加算対象者となりません)

- 内縁の妻

- 人格のない社団等

加算対象とならない者

- 被相続人の父母

- 被相続人の子(孫養子を除く)

- 被相続人の子の代襲相続人

- 被相続人の配偶者

相続税額の加算金額の計算

相続税の2割加算が行われる場合の加算金額は、その人の税額控除前の相続税額×0.2となります。例えば、税額控除前の相続税が100万円だった場合、加算額は100万円×0.2=20万円となり、納税額は120万円となります。

ただし、相続時精算課税に係る贈与を受けている人で、かつ相続開始の時までに被相続人との続柄に変更(養子縁組の解消等)がある場合は、計算が異なりますので、注意が必要です。

※この記事は2017年9月に公開し、2022年2月に加筆修正して再公開しています。

最新の情報など詳しくは当事務所にお問合せください。

(Visited 370 times, 103 visits today)