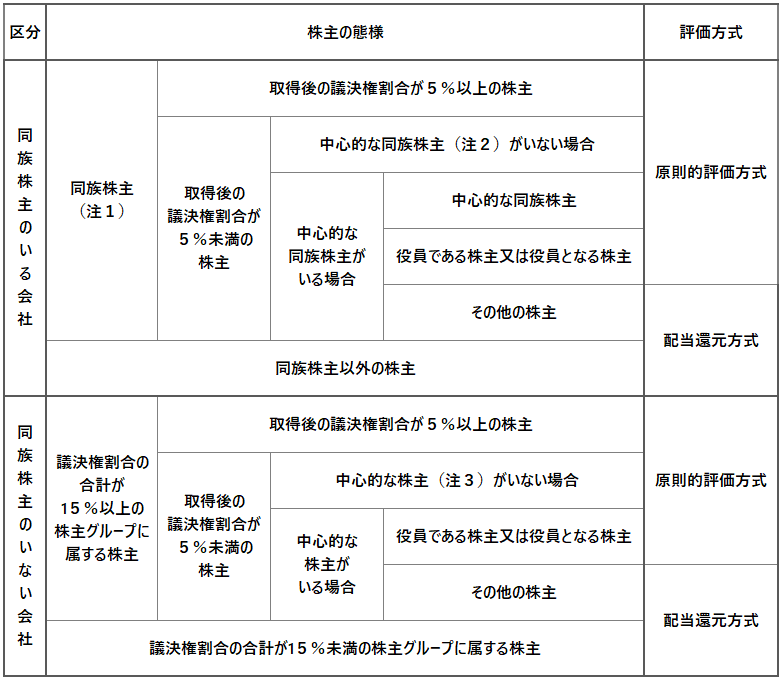

1.原則的評価方式と特例的評価方式

取引相場のない株式の評価方式には、原則下記の2つがあります。

① 原則的評価方式・・・類似業種比準価額方式と純資産価額方式とこれらの併用方式

② 特例的評価方式・・・配当還元方式

このうちいずれの方式によるかは、株式を相続・遺贈により取得した者の、その株式取得後の議決権割合などに応じて決まります。

その取得後の議決権割合と評価方式の関係は次のとおりです。

▼取引相場のない株式を取得後の議決権割合と評価方式の関係

注1.「同族株主」とは、株主の1人及びその同族関係者の議決権割合の合計が50%超となる場合におけるその株主グループ (50%超のグループがない場合は30%以上の株主グループ) に属する株主をいいます。

なお、「同族関係者」 とは、法人税法施行令4条 (同族関係者の範囲) に規定する者をいい、親族 (配偶者、6親等内の血族又は3親等内の姻族) や関係法人 (その株主等の持株割合が50%超である法人) 等がこれに含まれます。

注2.「中心的な同族株主」とは、同族株主のうち、その株主の1人、その配偶者、直系血族、兄弟姉妹及び1親等の姻族 (これらの者の関係法人を含みます。) の有する議決権割合の合計が25%以上となる場合におけるその株主をいいます。

注3.「中心的な株主」とは、同族株主のいない法人の株主の1人及びその同族関係者の議決権割合の合計が15%以上である株主グループのうちに、いずれかのグループに単独で10%以上の割合の議決権を有している株主がいる場合におけるその株主をいいます。

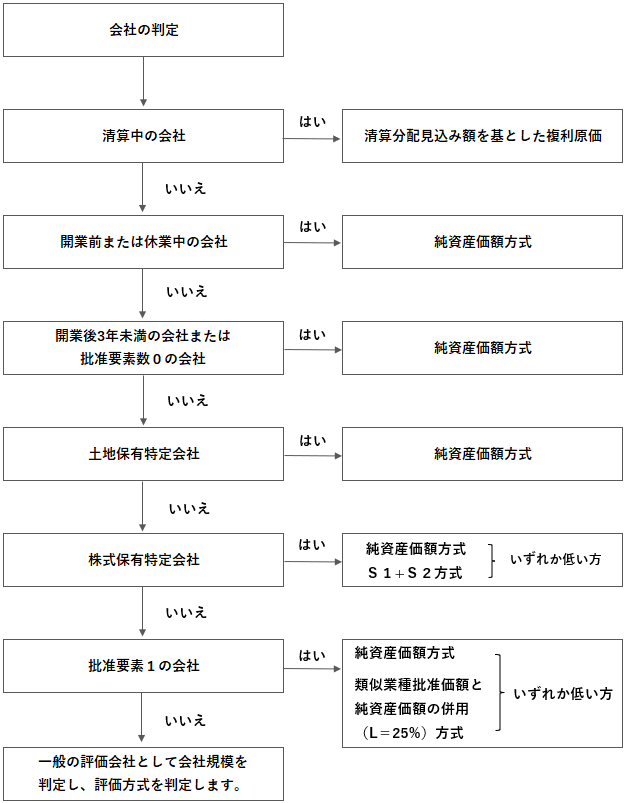

2.原則的評価方式のうちの適用される評価方式の判定

株式取得後の持株割合に応じた評価方式が原則的評価方式となった場合には、まず次のフローチャートにより、適用される評価方式を決定します。

▼原則的原価方式の場合の適用される評価方式決定フローチャート

▼関連記事

取引相場のない株式の評価②|非上場株式の評価

取引相場のない株式の評価③|非上場株式の評価

取引相場のない株式の評価④|非上場株式の評価

取引相場のない株式の評価⑤|非上場株式の評価

取引相場のない株式の評価⑥|非上場株式の評価

※この記事は2017年12月に公開し、2022年3月に加筆修正して再公開しています。

最新の情報など詳しくは当事務所にお問合せください。