純資産価額による評価額

純資産価額方式

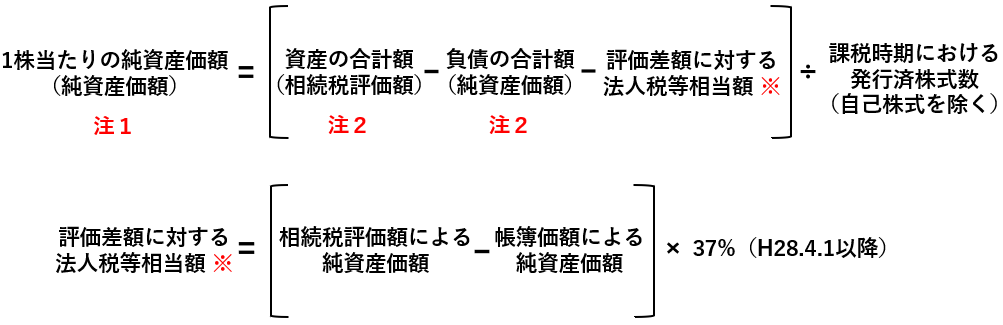

純資産価額方式とは、評価会社の課税時期における資産から負債及び、評価差額に対する法人税額等相当額を控除して評価額を求める方式をいい、下記の算式により計算します。

▼純資産額方式の算式

注1.同族株主等の持株割合が50%未満の場合には、この価額の80%相当額を用います。 この50%未満かどうかは、株式取得後の割合によって判定します。

注2.相続発生日現在で仮決算して求めるのが原則ですが、評価会社が相続発生日において仮決算を行っていないため相続発生日における資産及び負債の金額が明確でない場合において、直前期末から相続発生日までの間に資産及び負債について著しい増減がないため評価額の計算に影響が少ない(課税上弊害がない)と認められるときは、課税時期における各資産及び各負債の相続税評価額については、直前期末の資産及び負債を基に、相続発生日における相続税評価額をもって計算しても差し支えないこととされています。

なお、資産からは繰延資産等の財産性のないものを除き、負債については、一定のもの以外の引当金・準備金を除くとともに、帳簿に負債として記載がなくても相続発生日時点で未払となっている下記のようなのものを含みます。

- 相続発生日の属する事業年度に係る法人税額等、消費税

- 未納公租公課、相続発生日以前に賦課期日のあった固定資産税及び都市計画税の税額

- 被相続人の死亡退職手当金等(一定の金額を除きます。)

- 相続発生日の属する事業年度に係る配当金

▼関連記事

取引相場のない株式の評価①|非上場株式の評価

取引相場のない株式の評価②|非上場株式の評価

取引相場のない株式の評価④|非上場株式の評価

取引相場のない株式の評価⑤|非上場株式の評価

取引相場のない株式の評価⑥|非上場株式の評価

※この記事は2017年12月に公開し、2022年3月に加筆修正して再公開しています。

最新の情報など詳しくは当事務所にお問合せください。

(Visited 5,696 times, 1,209 visits today)